博通(纳斯达克代码:AVGO)近日发布了第四季度收益报告,显示其人工智能(AI)相关收入实现了大幅增长,同比增长高达220%,达到惊人的122亿美元。这一增长突显了博通在满足快速扩展的AI市场需求方面的成功适应能力和竞争优势。

AI基础设施需求推动收入激增

博通的收入增长得益于生成式AI技术带来的基础设施需求提升。尤其是其以太网网络组件的热销表现突出,这些组件对于连接AI芯片至关重要,需求量随着行业的发展迅速增加。

与云服务提供商合作,抢占600亿至900亿美元市场机会

博通通过开发定制AI芯片,与三大主流云服务提供商展开深度合作,成功抓住了AI市场的增长机遇。据预测,到2027年,这一市场的规模将达到600亿至900亿美元。博通的这一战略部署显示了其在AI领域的长期发展信心和远见。

首席执行官展望未来AI增长潜力

博通首席执行官Hock Tan在财报会上特别强调了AI的增长潜力,指出随着超大规模计算领域逐渐转向自研AI加速器,AI相关技术将在未来几年内继续快速扩展。这表明博通正全力以赴,在AI市场巩固其领先地位。

财务表现超出预期,股价大幅上涨

除了AI收入的突出表现,博通还报告了强劲的第四季度收益。其每股收益为1.42美元,高于预期的1.38美元,收入则为140.5亿美元,仅略低于市场预期的140.9亿美元。在财报发布后,博通的股价在延长交易时段上涨了15%以上,目前交易价格为208.45美元。

市场乐观展望与分析师评级

展望未来,博通对2024年第一季度的收入预期乐观,预计约为146亿美元,高于分析师预估的145.7亿美元。市场分析师对博通的未来表现表示看好,给出了“强烈买入”的评级,目标价平均为207.58美元,最高可达260美元。这些指标反映了投资者对博通增长潜力和财务稳定性的高度信心。

]]>近日,美国最高法院裁定,针对 Nvidia 的股东诉讼可以继续进行。这起诉讼聚焦于指控 Nvidia 公司对其加密货币挖矿收入的虚假陈述。

股东指控称,Nvidia 首席执行官黄仁勋在 2017 年和 2018 年加密货币市场下跌前夕,淡化了公司收入对加密货币销售的依赖。当时,Nvidia 的营收因显卡需求激增而大幅增长。然而,在市场崩盘后,公司未能实现预期营收目标,导致股价在两天内暴跌 28%。对此,黄仁勋将这次营收未达标称为“加密货币宿醉”。

在 11 月的最高法院听证会上,Nvidia 辩称该诉讼缺乏足够的细节,试图终止诉讼。但法院最终裁定诉讼可以继续,并将案件移交至加利福尼亚州奥克兰的联邦地区法院。股东律师表示,这一决定是企业责任方面的重要胜利。

Nvidia 迎来强劲反弹

尽管受到加密货币市场崩盘的影响,Nvidia 仍实现了强劲复苏。2023 年,公司股价已上涨近 190%。这种增长主要得益于显卡在采矿、游戏和人工智能领域的高需求。

根据 Nvidia 公布的最新财报,第三季度收入同比增长了 95%,达到 351 亿美元,并预计第四季度收入将达到 375 亿美元。此外,Nvidia 的市值已突破 3 万亿美元,成为市场上的重要标杆企业。

面向未来的布局

面对市场变化和法律挑战,Nvidia 正在积极拓展新领域。公司计划开发先进的人形机器人基础设施,旨在通过技术创新引领行业发展。这一战略表明,Nvidia 不仅专注于当前的核心业务,还在探索未来的增长方向。

通过多元化发展和技术创新,Nvidia 不仅巩固了其行业领导地位,还展现了对市场变化的敏锐适应力。

]]>Adobe(纳斯达克代码:ADBE)近期遭遇了一次重大打击。知名投行 TD Cowen 将其股票评级从“买入”下调至“持有”,并将目标价从 625 美元调整至 550 美元。这一决定反映了分析师对 Adobe 增长前景和战略方向的担忧。

这一评级调整发生在 Adobe 公布令人失望的第四季度财报后。数据显示,该公司的表现未达市场预期,引发了对其未来增长潜力的质疑。分析师认为,Adobe 在未来几年内可能面临严峻挑战,特别是在维持其市场地位方面。

第四季度表现不佳,加剧市场担忧

Adobe 的第四季度财报显示,其新净年化经常性收入(ARR)为 5.78 亿美元,仅同比增长 2%。此外,公司对 2025 财年的增长指引为 8%至10%,低于市场普遍预期的 11%。这一数字暴露了 Adobe 增速放缓的趋势。

值得注意的是,Adobe 目前更加注重人工智能的集成应用,而非短期内的直接创收。这一战略调整虽然显示了公司在技术创新上的前瞻性,但也带来了业绩增长的不确定性。这些因素令市场情绪更加谨慎。

股价大跌,投资者信心受挫

评级下调后,Adobe 的股价在盘后交易中下跌 11%,从开盘价 485.40 美元一路跌至最低点 476.56 美元。截至撰写本文时,股价定格在 480.25 美元。这一波动反映了投资者对公司未来表现的不安。

在过去一年中,Adobe 的股价波动区间为 433.97 美元至 638.25 美元,而此次下跌显然打击了投资者信心。市场对 Adobe 财务状况的不确定性以及评级下调的影响,可能导致其股价在未来一段时间内持续震荡。

市场分析:战略调整面临挑战

分析师认为,Adobe 的战略选择可能短期内对增长产生抑制。公司通过推出免费产品扩大用户群的策略虽然具有长期潜力,但难以立刻推动收入增长。此外,管理层预计营业利润率将出现收缩,这与市场对盈利能力的预期不符。

更为重要的是,Adobe 可能在 2025 年面临更大的挑战。例如,定价优势逐渐减弱,以及在成熟市场中的增长动力不足。这些因素或将进一步影响其估值。

投资者如何应对?

在当前形势下,投资者应保持谨慎态度。Adobe 的未来表现存在诸多不确定性,其股票短期内可能会维持区间震荡。分析师建议关注公司在人工智能领域的长期布局,同时密切留意其能否通过创新突破业绩增长瓶颈。

尽管 Adobe 依然是行业巨头,但其当前所面临的增长压力和估值问题无疑是投资者必须权衡的重要因素。

]]>美国最高法院近日驳回了 Nvidia(英伟达)的一项上诉,涉及该公司因加密货币市场相关销售问题而引发的股东诉讼。诉讼中的核心指控是,Nvidia 的 GPU(图形处理器)销售额因大量出售给加密货币矿工而受到提振,而这一行为未能被充分披露,导致投资者受到误导。

股东声称,这种未披露的行为放大了销售额的增长,但随着 2018 年底加密市场崩盘,Nvidia 的销售额大幅下滑,甚至导致其股价在短短两天内跌至约 30%。

最高法院的裁决

12 月 11 日,最高法院法官发布了一项简短的单行命令,驳回了 Nvidia 的上诉,同时没有提供任何进一步的解释。这项决定终结了 Nvidia 希望推翻第九巡回上诉法院 2023 年 8 月裁决的努力。此前,第九巡回上诉法院曾鼓励股东就该案继续提起诉讼,而加州地区法院早在 2021 年 3 月就驳回了相关诉求。

英伟达的一位发言人对此回应称:“我们本希望初审法院能就案件的是非曲直做出明确裁决。但我们已经做好准备继续为我们的立场辩护。”他进一步表示:“为了保护股东权益并支持证券诉讼中必要的标准,我们将坚定维护这些原则。”

股东的指控与证据

股东在诉讼中指出,Nvidia 曾通过加密矿工的需求大幅提升 GPU 销售额,这在加密市场繁荣时期表现尤为明显。然而,随着 2018 年底加密市场崩盘,需求迅速下滑,Nvidia 的业绩也随之受到重创。此外,证据显示,Nvidia 在向加密矿工销售 GPU 的收入上可能隐瞒了超过 10 亿美元,这些收入本应占其游戏业务的相当一部分。

法庭文件显示,股东案件中包含前 Nvidia 高管的声明以及加拿大银行的一份报告,该报告指控 Nvidia 将其加密货币相关收入低报了 13.5 亿美元。

历史背景与后续影响

值得注意的是,两年前,Nvidia 曾向美国证券交易委员会(SEC)支付了 550 万美元的罚款,以和解一项指控。该指控称,Nvidia 未能充分披露加密挖矿需求对其游戏业务的影响。虽然支付了罚款,但 Nvidia 未承认或否认该调查结果。

此次最高法院的裁决并未为股东提供新的直接支持,但其驳回上诉的决定实际上让第九巡回法院鼓励诉讼的裁定得以维持。这意味着,这起针对 Nvidia 的股东诉讼可能会继续推进。

这起案件再次凸显了科技公司在快速变化的市场环境下对信息披露的复杂性和重要性。对于投资者来说,透明的财务报告和合规披露是维护信任的关键,而对于公司而言,清晰的沟通和负责任的行为将有助于避免类似的法律风险。

]]>近日,甲骨文公司(纳斯达克代码:ORCL)发布了最新季度财报后,其股价急剧下跌,引发市场广泛关注。这家全球知名的软件公司因未能达到华尔街的收入预期,其股票在盘后交易中下跌超过9%,让投资者对其未来发展充满疑虑。

低于预期的财报表现引发股价震荡

在最新季度财报中,甲骨文的收入仅为140.6亿美元,略低于市场预期的141.1亿美元。而调整后的每股收益为1.47美元,也低于分析师预估的1.48美元。这些差距使得市场对甲骨文的增长能力产生了怀疑。

受此影响,甲骨文的股价在盘后交易中一度暴跌超过8%,随后在常规交易时间内震荡。当天,该股开盘价为173.46美元,最低跌至171.06美元,最终以177.59美元收盘。相比于此前一年内股价曾飙升80%以上的强劲表现,这次的急跌尤为显眼。

市值蒸发与竞争压力

本次下跌对甲骨文的市值造成了显著影响,可能导致市值蒸发接近500亿美元。尽管人工智能需求持续增长,甲骨文在云服务领域的竞争压力依然巨大。如何在激烈的市场竞争中保持收入增长,是甲骨文面临的关键挑战。

云业务增长亮点难掩整体疲软

尽管整体财报表现不尽人意,但甲骨文在云基础设施领域的表现仍有亮点。受人工智能需求推动,该业务同比增长52%,展现了潜在的市场机会。然而,投资者更关心的是,甲骨文能否将这种增长转化为持续的收入提升和每股收益(EPS)增长。

根据公司本季度的指引,销售额预计将达到146亿美元,同比增长10%。部分分析师对此仍持乐观态度,认为收入增长加速和公司维持财年指引可能预示着未来表现的改善。

股票表现和市场预期

甲骨文当前的市值为4921.3亿美元,股息收益率为0.83%,表明其股票具有一定的收益吸引力。此外,其追踪市盈率为45.89,而远期市盈率则下降至25.11,显示市场对其未来盈利增长保持期待。

分析师对甲骨文股票的目标价分布在140.00美元至220.00美元之间,平均目标价为192.61美元。尽管短期内面临挑战,多数分析师仍维持“买入”评级,认为公司长期前景依然积极。

未来能否稳定投资者信心?

对于甲骨文而言,目前的核心任务是在激烈竞争中维持增长,同时将云服务需求转化为稳定的收入来源。尽管此次财报未能达到预期,但公司在人工智能和云计算领域的布局,仍让投资者对其未来保持一定信心。

]]>自去年11月底我们首次报道Intuitive Machines(纳斯达克代码:LUNR)以来,其股价从每股15.07美元下跌至目前的12.17美元。这一变化的主要原因是公司于12月3日宣布以每股10.50美元的价格发行950万股股票。为了满足潜在的市场需求,公司还提供了额外发行140万股的选择权。这一增发计划显示出市场对公司筹集约1.0425亿美元资金的浓厚兴趣。

然而,分析师对LUNR股票的定价存在分歧。四位分析师(Benchmark Company、Roth Capital、Canaccord Genuity 和 Cantor Fitzgerald)的最低估值为每股15美元,而此次增发价格明显低于这一估值。市场对股价的反应也反映出一定的弹性:LUNR股价在过去5天内上涨了1.3%。那么,当前股价是否为投资者提供了“逢低买入”的机会?

IM的使命如何提升估值?

2023年2月,Intuitive Machines股价曾一度达到历史高点81.99美元。这一里程碑发生在公司与特殊目的收购公司(SPAC)Inflection Point Acquisition Corp.合并之后。然而,这次合并未能完全达到预期,仅筹集了3.01亿美元,远低于原计划的3.3亿美元。尽管如此,公司成功利用了与美国国家航空航天局(NASA)签订的多项合同,提振了市场信心。

其中,2月22日成功完成的IM-1月球任务尤为关键。这是50年来首次重返月球的历史性任务,不仅激发了公众兴趣,还推动LUNR股价飙升至10.99美元。

后续任务会否带来更多惊喜?

即将到来的IM-2和IM-3任务预计将在技术和市场层面产生深远影响。IM-2任务将进行月球南极水冰的首次现场勘测,而2026年初的IM-3任务将承担更多科学和商业目标,包括部署Lunar Vertex MAPP月球车。这些任务的成功有望进一步提升公司估值。

尽管IM-2任务的历史意义可能不及IM-1,但如果任务成功,公众对LUNR的兴趣将大大增加。特别是IM-3任务中的多个NASA有效载荷可能使LUNR股票成为市场焦点。

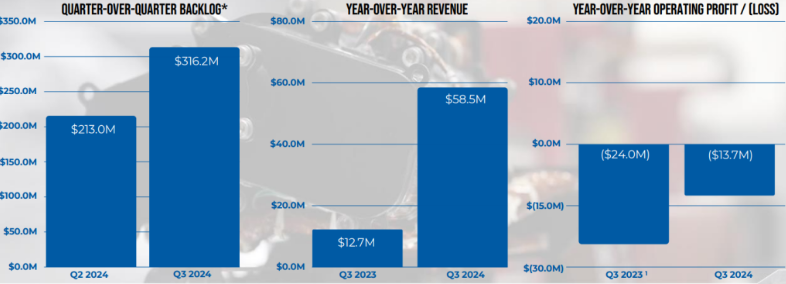

Intuitive Machines的财务状况

根据2023年第三季度财报,公司现金储备为1.069亿美元,同时积压的NASA合同价值达到3.162亿美元。尽管公司仍未实现盈利,但其经营亏损已从去年同期的2400万美元缩减至1370万美元,显示出一定的改善趋势。此外,最近的公开募股为公司提供了更多资金,确保了中短期内的运营稳定性。

风险与机遇并存

在月球探测领域,成功完成任务所需的人力资本极为稀缺。其他公司近期的失败,如日本SLIM月球着陆器电力系统故障,以及Astrobotic Peregrine着陆器的发射失败,凸显了任务的复杂性。然而,IM-1任务的成功为LUNR树立了良好声誉,即使IM-2任务失败,也不太可能动摇NASA对公司的信任。

投资者需注意的重点

对LUNR股票的投资存在一定风险,但同时也具备了难得的机会。Intuitive Machines不仅是月球探测历史的一部分,还在逐步建立更稳健的商业模式。每次成功的任务都有望进一步提高公司的估值,因此,在IM任务之间的“平静期”内,LUNR股价可能为投资者提供吸引人的入场机会。

]]>上海青浦消防(08115)发布公告,公司与卖方正式签署买卖协议,拟以人民币2亿元收购清大东方消防科技集团有限公司(以下简称“目标公司”)的全部股权及相关附属公司10%的股权。本次交易计划通过以下方式支付:

1. 代价股份支付:公司将以每股1.0元人民币的价格向卖方或其代名人发行2800万股代价股份,总额为人民币2800万元;

2. 可换股债券支付:公司将向卖方发行总额为人民币8500万元的可换股债券;

3. 现金支付:公司将以人民币8700万元现金支付。

收购后目标集团的业务整合

清大东方消防科技集团主要从事消防安全培训服务。收购完成后,目标集团将成为上海青浦消防的全资子公司,其财务数据将整合至上海青浦消防的账目中。这一收购将进一步完善公司在消防行业的业务布局,为后续发展奠定坚实基础。

股权变化及财务影响

本次收购涉及2800万股代价股份的发行,这将使公司现有已发行股本从1.8743亿股增加到约2.1543亿股,代价股份约占现有已发行股本的14.9%。此外,若可换股债券的换股权全面行使,公司将发行额外的8500万股换股股份,届时总股本将显著增加。收购完成后:

– 公司扩大的股本将因代价股份发行增加约13.0%;

– 若代价股份及可换股债券全部行使,公司总股本将扩张至约28.3%。

战略意义与市场潜力

此次收购被视为公司“消防大安全”战略的一部分,预计将显著提升集团在全国范围内的业务布局能力。通过收购清大东方,集团可快速进入中国30个省份的消防市场。这种区域扩展有助于公司更好地服务更广泛的客户群,并实现业务收入的多样化。

公司董事会认为,随着中国政府加强对消防安全的政策支持,消防行业将迎来巨大的发展机遇。本次收购将进一步扩大集团的市场份额,优化资源配置,提高盈利能力。

协同效应

上海青浦消防在上海以销售消防器材及提供防火检测服务为主,而清大东方则在全国拥有庞大的消防安全培训中心网络。两者业务的互补性显著,收购后将产生协同效应:

– 集团可借助目标集团的网络向全国推广消防器材销售;

– 提供综合性的检测服务;

– 扩展消防培训服务的市场覆盖面。

通过整合双方的资源和优势,公司将进一步巩固在行业内的领先地位,为股东创造更高价值。

本次收购是上海青浦消防进一步扩大业务版图、抢占市场机遇的重要一步。在消防安全需求不断增长的背景下,此举将有助于公司实现“消防大安全”战略的全国布局,同时增强盈利能力。通过全国化的业务扩展,公司将在未来的消防安全服务市场中占据更加有利的位置。

]]>Lululemon Athletica Inc.(股票代码:LULU)近期凭借超出市场预期的财报表现和乐观的未来展望,在股市掀起波澜。公司最新公布的季度业绩表现优异,刺激其股价在早盘交易中飙升约17%。

此次业绩亮眼的关键在于收入同比增长 9%,达 24 亿美元,以及来自中国市场的收入大幅增长 36%。这些数据不仅彰显了公司稳健的增长实力,也巩固了其在全球市场的竞争力。

财务表现突出,助力目标价上调

根据最新财报,Lululemon 的摊薄每股收益为2.87 美元,相比去年同期的1.96 美元增长显著。这一结果得到了市场的高度认可,并促使 Stifel 等投行将目标价上调至438 美元,远高于华尔街的中值估计374.10 美元。

目前,Lululemon 的远期市盈率为23.03,相较于竞争对手耐克(NYSE: NKE)和 Under Armour(NYSE: UAA),其估值具有较强吸引力。此外,已有至少17 家券商上调其目标价,进一步反映了市场对其增长潜力的信心。

时尚创新与市场扩张双轮驱动

Lululemon 在服装设计上的持续创新和针对中国市场的精准营销,成为本季度收入增长的关键推动力。公司最新推出的服装系列更注重时尚与功能性的结合,赢得了消费者的广泛青睐。同时,公司在中国的战略布局卓有成效,成功新增了28 家门店,使其全球门店总数达到749 家。

这种全球扩张策略与其“Power of Three ×2”增长计划相辅相成。按照该计划,Lululemon 计划在2026 年实现 125 亿美元的收入目标,进一步巩固其市场领导地位。

股价大涨,但年度表现仍具波动

在市场利好消息的推动下,Lululemon 股价当日开盘报377.35 美元,盘中最高达到409.16 美元。截至 2024 年 12 月 6 日,股价收于406.35 美元。尽管短期内表现强劲,但从全年来看,Lululemon 股价仍下跌近33%,显示出市场波动性和挑战的双重压力。

过去一年中,Lululemon 的股价区间为226.01 美元至 516.39 美元,凸显了投资者情绪的显著波动。

展望未来:稳健增长可期

展望第四季度,Lululemon 预计净收入将在34.75 亿美元至 35.10 亿美元之间。全年收入则预计达到104.52 亿美元至 104.87 亿美元。这一乐观的业绩预测不仅增强了市场信心,也为公司未来发展奠定了坚实基础。

分析师普遍对 Lululemon 维持“买入”评级,平均建议指数为2.14。此外,公司市值达494.9 亿美元,强劲的流动性比率进一步支撑其未来增长前景。

Lululemon 的优异业绩和清晰的增长战略正引领其迈向更高的发展目标。尤其是中国市场的强劲表现,为其全球业务版图的拓展注入了强劲动力。在未来几个季度,Lululemon 有望继续通过创新产品与精准市场战略,实现更大的突破并巩固其行业领先地位。

]]>以下是三只在 2025 年可能具备高风险高回报潜力的股票。这些股票的表现受到市场动态、公司策略和全球经济的影响。尽管存在不确定性,但在适当的投资时机,这些股票可能带来显著回报。

1. Stratasys,Ltd.(纳斯达克代码:SSYS)

Stratasys 是一家总部位于明尼苏达州和以色列的领先 3D 打印技术公司,专注于将技术应用于工业领域,如原型制造和按需生产。通过 3D 打印实现本地化制造,能够减少对全球供应链的依赖,特别是在全球物流脆弱时期表现出色。

市场机会:

1. 国际政策支持:如果未来美国实行关税政策,旨在支持本土制造业,Stratasys 的按需制造能力可能受益。

2. 以色列市场支持:Stratasys 与以色列的企业和军工市场关系密切,而以色列以快速创新和制造能力闻名。

3. 市场波动:在 2023 年 10 月的中东冲突结束后,SSYS 股票短期内上涨了 40%,但随后受国际不确定性影响,股价回落。

财务表现:

– 2023 年第三季度,公司重组削减成本 4000 万美元,但仍净亏损 2660 万美元。

– 预计 2024 财年净亏损在 9000 万至 1.05 亿美元之间。

– 当前股价为 9.31 美元,分析师目标价为 11.5 美元至 12 美元。若股价重回 52 周高点 14.93 美元,预计上涨潜力达 60%。

投资建议:

虽然当前 Stratasys 股票表现低迷,但随着政策支持和行业复苏,SSYS 可能迎来增长契机,适合愿意承担风险的投资者。

2. UiPath(纽约证券交易所代码:PATH)

UiPath 是一家以自动化为核心的软件即服务(SaaS)公司,通过预构建解决方案帮助企业过渡到人工智能驱动的运营模式。尽管面临市场波动,UiPath 长期内的自动化解决方案需求使其具备投资吸引力。

市场机会:

1. 自动化需求增长:UiPath 提供即插即用的自动化组件,有助于企业降低成本并提高效率。

2. AI 领域潜力:尽管市场对人工智能的预期较高,但企业在实际应用过程中仍需时间。UiPath 为这种过渡提供了支持。

财务表现:

– 2023 年股价曾达 27.87 美元的 52 周高点,目前回落至 14.44 美元。

– 2025 财年第三季度收入同比增长 9%,达 3.55 亿美元。

– 净亏损为 1060 万美元,但每股收益 0.073 美元,超过市场预期。

– 分析师目标价为 16.2 美元至 19 美元,回升至 52 周高点可能带来 93% 的收益。

投资建议:

UiPath 长期的市场需求和技术优势使其具备潜在的高回报机会,但投资者需关注其盈利改善速度和行业发展节奏。

3. MicroStrategy(纳斯达克代码:MSTR)

MicroStrategy 是一家独特的企业软件公司,以大规模投资比特币而闻名。其创始人 Michael Saylor 的战略是利用美元债务投资比特币,作为对抗通货膨胀的手段。

市场机会:

1. 比特币资产杠杆:MicroStrategy 在 2024 年凭借其比特币资产策略实现股价上涨 550%,展现了作为比特币价格波动杠杆的巨大潜力。

2. 数字资产稀缺性:与传统黄金相比,比特币的数学稀缺性和自我托管特点使其成为抗通胀的重要工具。

财务表现:

– 当前股价为 390.84 美元。尽管经历大幅上涨,投资者可期待比特币回调期为 MicroStrategy 提供更低成本的买入机会。

– 比特币价格的周期性波动将影响其股价,但长线投资潜力依然显著。

投资建议:

MicroStrategy 是比特币市场的高风险代理,适合希望通过股市间接投资比特币的投资者。但投资需密切关注比特币价格和公司财务杠杆的变化。

2025 年值得关注的高风险高回报股票包括 Stratasys、UiPath 和 MicroStrategy。这些股票各具特点:Stratasys 的技术创新、UiPath 的自动化潜力,以及 MicroStrategy 的比特币资产杠杆。投资者在关注市场动态和公司策略的同时,应根据自身风险承受能力选择适合的投资标的。

]]>Kroger 公司(纽约证券交易所代码:KR)近期发布了 2024 年第三季度财报,展现出公司在多个关键领域的稳健表现。尽管面临挑战,克罗格凭借强有力的成本管理和战略执行实现了调整后每股收益超预期的亮眼成绩。

财务亮点分析

克罗格公司第三季度报告的营业利润为8.28 亿美元,低于去年同期的9.12 亿美元。虽然利润略有下降,但调整后每股收益(EPS)达到0.98 美元,超过市场普遍预期的0.97 美元,而去年同期为0.95 美元。报告显示,每股收益的出色表现得益于公司更高效的成本控制和灵活的战略调整。

尽管收入略有下滑,总销售额为336 亿美元,不及去年同期的340 亿美元。这主要受到 2024 年 10 月 4 日出售 Kroger Specialty Pharmacy 的影响,剥离业务减少了约3.4 亿美元的销售额。然而,若排除这一影响和燃料销售的波动,公司核心业务的销售额同比增长了2.7%。

核心业务和数字战略亮点

在核心业务增长的背后,Kroger 的数字化转型和自有品牌的强势表现功不可没。

-数字销售额增长11%,其中送货服务销售额增长达18%,反映了公司在数字化布局上的成功。

– Kroger 的自有品牌Our Brands销售额增速超过了整体杂货销售额,显示出其品牌在市场中的强大竞争力。

不含燃料的同店销售额增长2.3%,相比去年同期的0.6%下滑,实现了显著改善。这一增长不仅得益于 Kroger 提高客户价值的战略,还反映出公司运营效率和定价策略的提升,其毛利率增长了51 个基点。

收入与市场预期的比较

虽然收入未达市场预期的342.1 亿美元,但调整后每股收益超出了预期,展现出克罗格在应对挑战中的韧性。尽管 Kroger Specialty Pharmacy 的出售对总收入造成了影响,克罗格通过推动核心业务发展和数字化增长,成功填补了这一缺口。

这表明,即使面对宏观经济的不确定性,Kroger 依然能够通过优化运营实现盈利能力的提升。

2024 年全年指引调整

展望未来,克罗格收窄了 2024 年的全年指引范围,以反映出对公司业绩的更精确预期:

-不含燃料的同店销售额增长:从0.75%-1.75%调整为1.20%-1.50%,这体现了公司对销售势头的信心。

-调整后 FIFO 营业利润:预测范围由46 亿美元至 48 亿美元收窄为46 亿美元至 47 亿美元,显示出对未来利润的谨慎乐观。

-调整后每股收益:预计范围从4.30 美元至 4.50 美元上调至4.35 美元至 4.45 美元,进一步反映公司对盈利能力的信心。

资本配置策略与未来展望

克罗格表示将继续致力于资本配置策略,优先生成强劲的自由现金流,同时注重长期投资和维护投资级债务评级。由于与 Albertsons 的拟议合并,公司已暂停股票回购计划,将重心转向降低财务杠杆,这显示出 Kroger 为未来发展打下更稳固基础的战略决心。

尽管第三季度面临收入短缺,Kroger 通过数字化增长、自有品牌的强劲表现以及灵活的财务管理,实现了调整后每股收益超预期的优异成绩。展望未来,公司将通过调整策略继续保持竞争优势,巩固其在市场中的领先地位。

]]>