近期,英伟达(Nvidia,股票代码:NVDA)的股价下跌了 6.5%,降至每股 136.71 美元,与 10 月上旬的价格水平基本持平。这一调整似乎与公司最新的每股收益(EPS)低于部分市场预期有关。11 月 20 日,公司发布了截至 10 月 27 日的第三季度财报,其中每股收益超出预期 11.43%,收入同比增长 94%,达 351 亿美元。然而,市场反应平淡,投资者对 AI 驱动的业务需求是否能持续感到疑虑。

AI 泡沫的疑问

“AI 泡沫”这一概念指的是市场对 AI 技术的预期是否过于乐观,尤其是在实际投资回报未达预期的情况下。从历史来看,2000 年的互联网泡沫破灭并未阻止互联网技术的发展,但也让一些巨头至今未恢复昔日辉煌。例如,思科(Cisco)在 2000 年达到巅峰后,其股价至今仍低于历史最高点。

同样的逻辑是否适用于 AI 行业?根据数据显示,自 2021 年以来,AI 初创企业累计融资超过 1500 亿美元,仅 2024 年上半年就达到了 330 亿美元。然而,巨额资金并未直接转化为盈利。比如,OpenAI 在 2024 财年预计净亏损 13 亿美元,而其竞争对手 Anthropic 的年度亏损可能高达 50 亿美元。这些亏损很大程度上源于高昂的计算成本,包括 GPU 购置、电力消耗和服务器维护。

尽管如此,这些数字并不足以证明“AI 泡沫”的存在,因为市场仍存在一些关键的“情有可原”因素。

AI 的特殊性与制度支持

与加密货币等其他技术市场相比,AI 行业在全球范围内得到了更大力度的制度支持。例如,为满足数据中心的能源需求,部分地区甚至重新启动了核反应堆。此外,人工智能的应用与政府和企业推动的全球内容审核和算法控制计划高度契合。

政策支持的力量

例如,微软在其 Bing 图像生成工具中已明显采用 AI 审查技术,而类似的 AI 驱动算法控制将逐渐成为行业标准。这种趋势使得 AI 成为现有互联网基础设施的延伸,进一步加强了互联网的集中化。

英伟达在这种集中化趋势中扮演着核心角色。作为 AI 模型训练的核心硬件提供商,其占据了约 80% 的 AI 芯片市场份额。与其他科技巨头(如微软、谷歌、Meta 和亚马逊)一样,英伟达的产品已经成为构建全球数字基础设施的关键部分。

市场前景与长期潜力

虽然 AI 行业可能面临短期内投资过热的现象,但与互联网泡沫时期的公司不同,英伟达并不只是一个单纯依赖市场热情的“概念型”公司。相反,英伟达通过全面的产品布局,持续优化性能,并在核心技术(如即将推出的 Blackwell 架构)上保持领先地位,为行业需求的未来增长奠定了基础。

此外,英伟达尚未完全从 AI 推理技术中获益。AI 推理在实时数据处理中的应用潜力巨大,特别是在大语言模型(LLM)的训练与实际应用中,英伟达有望进一步巩固其市场地位。

虽然 AI 革命中可能存在泡沫化的迹象,但与互联网泡沫时期的情况不同,AI 是现代互联网基础设施的必要组成部分。全球政策的推动、巨头公司的深度参与,以及技术本身的广泛应用,均为行业发展提供了强有力的支撑。

英伟达作为全球 AI 生态系统中的关键角色,不仅受益于当前的需求热潮,更有能力推动这一领域的长期发展。因此,尽管短期内市场对其股价有所调整,但将英伟达视为泡沫中的“思科”可能过于简单化。英伟达的未来,更可能是作为全球数字化转型的重要引擎而持续发力。

]]>

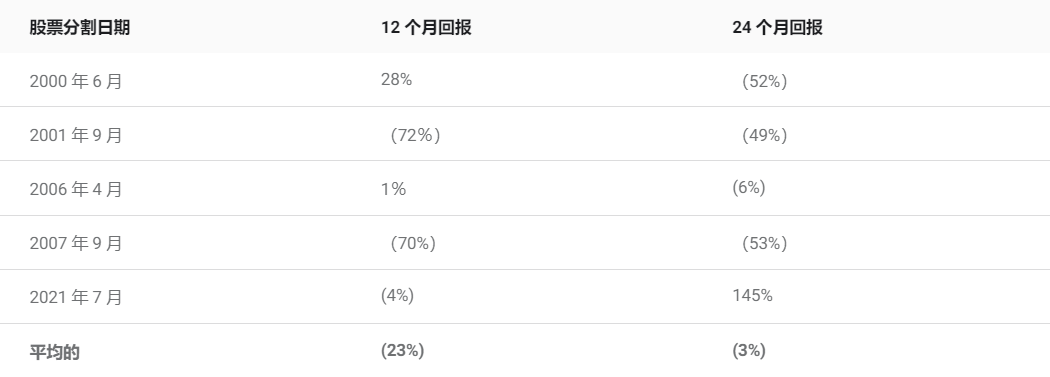

然而,根据历史数据,股票分割后的公司股价表现往往会经历短暂的上涨后出现下跌。美国银行的数据显示,自2010年以来,股票拆分公司在宣布后的12个月内平均上涨了18%,而标准普尔500指数同期平均回报率为13%。Nvidia在宣布股票拆分后股价的上涨,可能预示着未来一年内股价会有12%的下跌空间。

从Nvidia历史上的表现来看,其股票在股票分割后的表现通常不佳。自从1999年首次上市以来,Nvidia进行了五次股票分割。分割后的12个月内,Nvidia的股价平均下跌了23%。尽管如此,随着市场对AI芯片的需求激增,Nvidia仍保持了强劲的市场表现。

Nvidia以其高性能图形处理单元(GPU)而闻名,这些GPU在执行复杂计算任务,如图形渲染、机器学习模型训练和运行人工智能应用等方面,具有明显优势。公司提供的全栈计算平台涵盖硬件、软件和服务,使其成为AI领域的一站式解决方案。

尽管Nvidia的前景看起来光明,但投资者在考虑加入其股票时应谨慎分析历史数据和市场趋势。Nvidia的下一季度财报将是市场关注的焦点,届时公司的业绩和未来指导将对股价产生重大影响。在面对高预期的同时,投资者需对可能的价格波动保持警觉。

]]>

英伟达股价动态

在过去四个季度里,英伟达的每股收益(EPS)同比增长超过400%,股价自2023年7月以来翻倍有余。然而,自7月中旬达到峰值后,股价已经回调约8%。这种回调在股市中并不少见,但许多投资者对此表示担忧,他们忧虑经济衰退的可能、收入增长的放缓或AI技术的前景不达预期。尽管这些担忧有一定的合理性,但从长远来看,英伟达仍有很大的发展空间。

尽管接下来的季度收益可能不会像前几个季度那样超出预期,但预计英伟达仍将达到甚至超过市场预期。基于以往的表现,市场预计会对Nvidia的新数据做出积极反应,股价在今年余下时间里有望继续攀升。

关于经济衰退的讨论

虽然存在一些关于经济衰退的担忧信号,如最新的就业报告,但这些远未到达令市场真正恐慌的程度。美联储还有多种手段可以用来引导经济朝正确方向发展,现在谈论经济衰退还为时尚早。

大型科技公司支出仍在增加

Nvidia惊人的营收增长部分得益于亚马逊和微软等科技巨头的持续投资。这些公司在不断升级和扩建数据中心,以满足由人工智能带来的海量需求,而这些数据中心的核心正是Nvidia的芯片。

在科技领域,落后是最大的风险。正如Alphabet的首席执行官在电话会议中所言,“对我们来说,投资不足的风险远大于投资过度。”目前,Nvidia正努力维护其市场份额,并且显然,资金流入尚未减缓。

人工智能的回报初显

尽管人工智能技术仍然较新,但其在实际应用中的价值已开始显现。例如,Meta在其最新财报中报告称,得益于AI技术改进的内容算法,公司的收入同比增长22%,每股收益增长73%。国际数据公司(IDC)的一项研究也显示,企业在AI上的每一美元投资平均可带来3.5美元的回报,尽管这项研究由微软委托进行,但它由IDC独立完成,显示了AI的潜在经济效益。

1. 主要竞争对手的挑战

AMD的主要竞争对手英特尔最近宣布进行历史上最大规模的重组计划,计划在2025年底前裁员至少15%,并削减成本100亿美元。英特尔还发布了令市场失望的财务预期和取消了股息,这一系列动作显示出该公司当前的困境。这为AMD打开了大门,尤其是在个人电脑市场,AMD的Zen 5平台等新AI产品受到市场的积极评价,预示着在个人电脑市场的增长潜力。

2. 数据中心业务的迅猛增长

AMD的数据中心业务增长迅猛,其Mi300数据中心GPU自上市以来便获得了市场的广泛关注。2024年第二季度,AMD的数据中心收入达到了28亿美元,增长率高达115%。随着微软等大型云服务提供商开始使用AMD的Instinct Mi300X,AMD在数据中心市场的份额预计将持续增加。

3. Nvidia产品推迟为AMD创造机会

Nvidia最近由于设计缺陷延迟了其新平台Blackwell的推出。这一延迟为AMD在数据中心GPU市场中抢占更多市场份额创造了机会。尽管Nvidia在该领域的领先地位依然稳固,但这次产品推迟可能会对其短期业绩产生负面影响,进一步为AMD提供了市场空间。

虽然Nvidia的市值和业绩令人瞩目,但AMD在数据中心和AI芯片领域的迅速崛起不容忽视。随着技术的进步和市场需求的变化,AMD完全有潜力在接下来的月份里展现出色的市场表现,成为芯片行业中值得关注的新星。

]]>

首席执行官的股票交易活动

最近,黄仁勋出售了47万股Nvidia股票,总计约4900万美元。过去两个月,他已累计出售了超过5亿美元的股票。特别是在7月,他的股票出售额达到3.227亿美元,超过了之前的出售量。作为一家在人工智能芯片制造领域领先的公司,Nvidia今年因股价大幅上涨而受到市场瞩目,一度超越了微软和苹果成为焦点。

面临的市场压力

尽管公司股价表现抢眼,但Nvidia面临的压力不小。投资者对人工智能相关开支如何影响公司利润表示担忧。黄仁勋的持续股票抛售行为并非孤立现象,据悉,今年以来,公司内部人士已抛售了价值超过10亿美元的股票。

未来的销售计划与市场表现

根据最新文件,黄仁勋计划在本月进一步出售股票。尽管Nvidia股价本周大幅上涨,但近30天内该股仍然累计下跌22.36%。

人工智能对Nvidia的影响

市场正在密切关注Nvidia即将发布的第二季度财报。分析师普遍预测,得益于人工智能技术的持续发展,公司的业绩将持续改善。彭博社报道,包括Meta、亚马逊、微软在内的多家大客户都计划扩大其人工智能基础设施的投资。

市场反应

尽管Nvidia展现出强劲的市场潜力,但由于最近美国就业数据的公布、亚马逊和英特尔的季度财报,加之股市的波动,一些投资者对股市的未来走势持有谨慎态度。

晨星财富(Morningstar Wealth)美洲区首席投资官菲利普·斯特雷尔表示:”从整体来看,当前市场估值相当高。这可能会带来一些失望,因为市场对美国经济软着陆和个别公司业绩的预期过高。”

由于人工智能的商业潜力激发了投资热情,芯片制造商英伟达等公司的股价在2024年大幅上涨, Nvidia 的股价今年已上涨近130%。

然而,最近的市场走势显示,投资者对高估值股票越发谨慎。本周早些时候,特斯拉和Alphabet的财报令股市大跌,导致标普500指数和纳斯达克综合指数周三创下2022年以来的最大单日跌幅。尽管如此,这两个指数在2024年仍保持上涨,分别增长14.5%和15.6%。

下周,亚马逊(AMZN)、苹果(AAPL)、微软和Meta Platforms(META)等科技巨头将公布财报,这将是对大量投资科技股的投资者的一次考验。

如果市场面临其他不确定因素,如美联储降息预期的变化或总统竞选带来的政治风险,高估值可能会导致投资者抛售股票。

LSEG IBES数据显示,美国公司整体面临较高的财务预期,预计标普500指数成分股公司第二季度盈利将同比增长12.1%。目前已有206家公司公布业绩,其中78.6%的利润高于分析师预期。

约翰汉考克投资管理公司联席首席投资策略师马修·米斯金表示:”考虑到估值重新评级的程度,市场将期待相当出色的业绩。”

许多投资者将关注”七大巨头”科技公司,它们在标普500指数和纳斯达克指数中占有重要地位。以Alphabet为例,尽管收入超预期,但由于投资者担心AI基础设施投资可能挤压利润率,其股价在过去三个交易日下跌了8%。

Horizon Investment Services首席执行官查克·卡尔森表示:”这些科技股面临的期望门槛相当高。如果业绩无法令人惊叹,很容易遭遇抛售。”

投资者特别关注市值超过3万亿美元的苹果和微软。苹果当前市盈率为30倍,远高于其五年平均值25.5倍和十年平均值19.6倍。微软的市盈率为31倍,同样高于其历史平均水平。

一些分析师认为,高估值可能会推动资金从大型科技股转向小型股、价值股等今年表现欠佳的领域。自7月10日以来,小型股罗素2000(RUT)指数上涨10%,而标普500(GSPC)指数下跌3%。

牛津经济研究院的分析师在最新报告中指出:”我们预计,随着其他领域盈利增长回归,投资者将继续撤出估值较高的科技股。”

然而,并非所有科技股都显得昂贵。例如,Meta Platforms的市盈率为20.6倍,低于其10年平均水平25倍。此外,当前估值仍远低于2000年互联网泡沫时期科技行业48倍的市盈率。

瑞银全球财富管理分析师预计,标普500指数的盈利增长有望创下两年多来的最大涨幅。他们预测标普500指数年底将达到5,900点,比当前水平高出约8%。瑞银分析师表示:”投资者应该为周期性的市场下跌做好准备,但我们仍然预计标普500指数将反弹。”

]]>